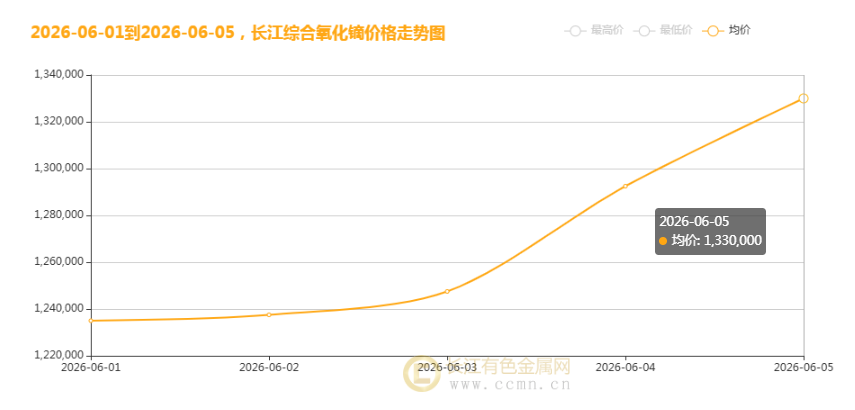

据长江有色金属网数据显示,2026 年 6 月 5 日,长江综合金属镝市场均价 1682500 元 / 吨,单日上调 12500 元,全周累计上涨 50000 元;配套原料氧化镝报价 1330000 元 / 吨,单日大涨 37500 元,本周累计涨幅高达 90000 元,镝、氧化镝同步走出持续性上涨行情。本轮镝价快速拉升,是国家资源管控收紧、全球原料供给收缩、AI 与新能源终端需求集中放量、龙头企业控量惜售多重因素共振的结果,重稀土稀缺属性被市场持续重估。

供给端:政策严控开采指标,全球原料增量匮乏,现货流通货源持续收紧

镝属于稀缺中重稀土,绝大部分产自我国南方离子型稀土矿,受《稀土管理条例》及三部门出台的总量调控新规约束,国内稀土开采、冶炼分离全部实行配额化管控,中重稀土年度开采指标增速近乎停滞,镝原生矿产出被硬性锁死,无法随价格上涨无序扩产中国政府网。叠加环保整治常态化,南方部分中小型矿山因生态整改阶段性减产,进一步压缩镝原料产出空间。

海外方面,缅甸重稀土原矿出口受限、越南严控本土稀土原矿外销,澳美海外稀土项目建设周期长达 3 至 5 年,短期难以形成有效镝原料供给,全球镝合规总产量常年维持低位。

行业龙头端,中国稀土集团作为国内中重稀土核心管控主体,手握绝大多数镝产品生产配额,企业按照年度指标有序排产,严控现货外放节奏;盛和资源旗下高纯镝产能优先锁定日韩、欧美高端客户长单,可流入国内流通市场的工业级镝货源进一步缩减,矿商与冶炼厂普遍持货观望、报价坚挺,从源头托举镝系产品价格。另外,镝多为伴生矿产,无法单独定向开采,再生回收料体量有限,难以弥补现货供给缺口。

需求端:AI + 风电 + 新能源车多维发力,高端制造催生镝刚需增量

传统刚需层面,风电、新能源车永磁电机是镝最核心下游。国内风电装机稳步落地,直驱式大型风机生产必须添加氧化镝提升磁体耐高温性能;2026 年国内外新能源车产销维持高位,中科三环、宁波韵升、金力永磁等头部磁材企业二季度订单饱满,集中开启原料补库,常规工业级氧化镝采购量稳步抬升。

新增需求成为本轮涨价关键推手:AI 服务器、车规级高压 MLCC 量产提速,高端介质粉体必须掺杂高纯氧化镝,且暂无低成本替代原料,行业测算仅 AI + 车载 MLCC 赛道未来一年就将新增上千吨镝需求,占到全球年供给近四成,日韩村田、TDK 等国际元器件大厂持续来华锁货,高纯镝资源被快速抢占,连带普通工业级镝现货同步紧缺。受终端需求超预期带动,下游材料厂一改此前按需采购模式,集中备货带动现货询盘、成交同步回暖。

市场与资金面:低位库存 + 产业囤货,助推短期价格快速冲高

经过前期消耗,全产业链镝现货库存回落至近三年低位,六大稀土集团现货库存仅可满足下游短期生产,市场可流通余量偏少。随着下游需求落地,贸易商预判后市供需缺口进一步扩大,逢低分批囤货,现货市场惜售氛围浓厚;同时产业配置资金逐步布局稀缺重稀土品类,进一步放大短期现货涨价动能,促成本周氧化镝、金属镝接连跳涨。

后市行情展望

短期来看,在原料配额不变、海外矿源难补缺口、AI 与新能源刚需持续释放的背景下,镝系产品基本面支撑稳固,价格大概率维持高位震荡,不具备深度回调基础;

中期维度,若三季度风电、储能产业链进入传统投产旺季,下游集中补库潮延续,叠加海外高端电子企业持续锁价采购,镝价仍存有继续上行空间;唯有后续海外稀土新项目落地投产、国内非常规增量货源集中入市,才能逐步缓解供需紧张格局,压制价格上涨幅度。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn