引言:本周(6月1日-6月5日),国内铝价在宏观面与基本面的反复拉扯中走出“冲高回落”的过山车行情。长江有色数据显示,本周A00铝均价报24282元/吨,虽环比微涨0.23%,但周内波动剧烈,多空博弈进入白热化阶段。

正如市场所见,当前铝市正经历一场“分裂”:海外因地缘政治引发的供应恐慌与国内淡季累库的现实形成了鲜明对冲。在这场博弈中,市场情绪极度敏感,任何关于中东谈判的风吹草动,或是国内库存的微小变化,都能引发价格的剧烈震颤。

一、走势图:

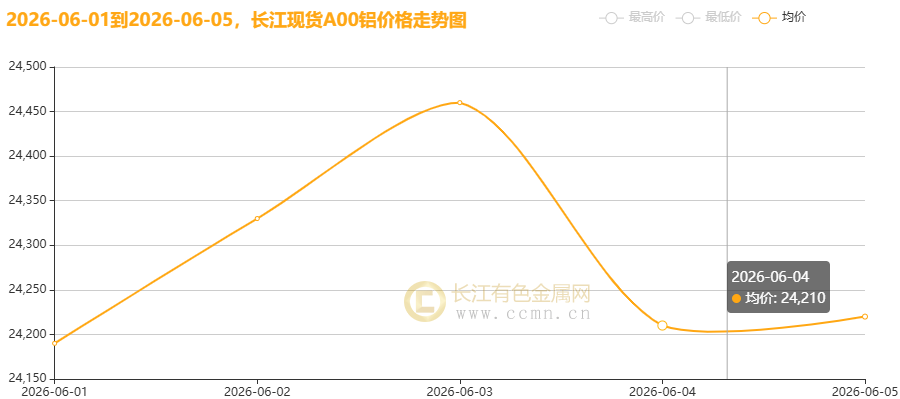

▲CCMN长江现货A00铝锭价格周度走势图

6月5日当周,国内现货铝锭价格冲高下行。长江有色金属网数据显示,长江现货A00均价报24282元/吨,日均上涨2元/吨;环比5月29日当周均价24226元/吨上涨0.23%。

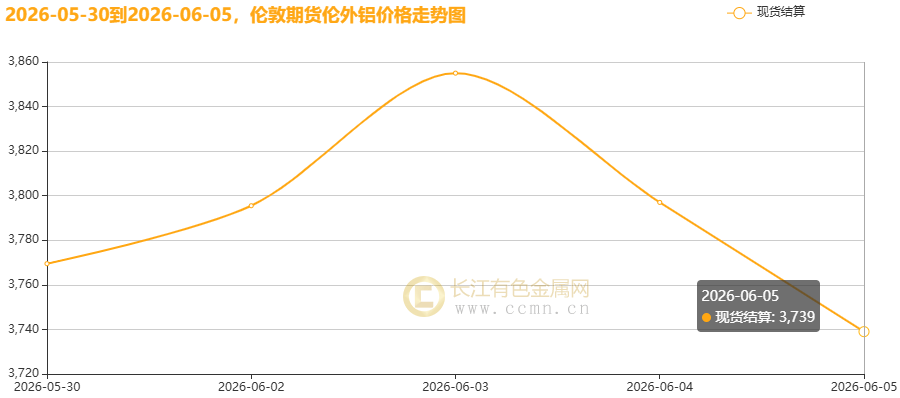

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3715.75美元/吨,日均下跌0.75美元/吨;环比上周均价3660美元/吨上涨1.52%。

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24375元/吨,日均上涨8元/吨,周线下跌0.12%;环比上周均价24336元/吨上涨0.16%。

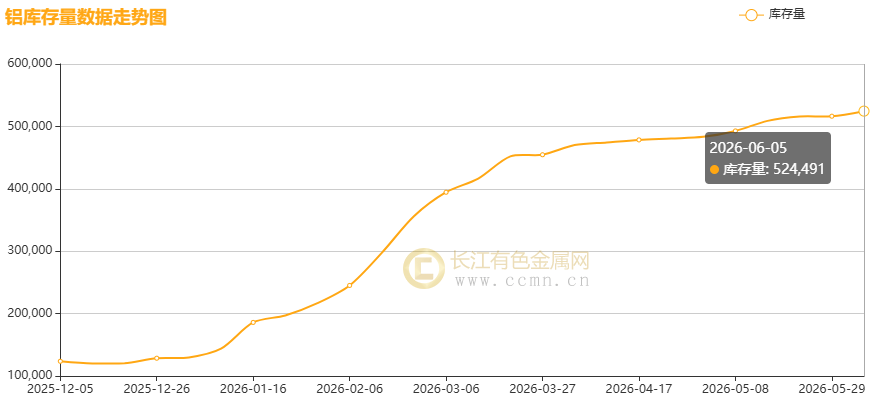

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存已连续24周累积;截至6月5日当周,库存增加8,134吨至524,491吨,环比增长1.58%,刷新2020年3月27日(528,072吨)以来新高,对铝价形成较大下行压力。

二、 宏观与资金:在“滞胀”预期与降息幻灭中摇摆

本周宏观面最大的特征是“不确定性”。市场原本期待美伊谈判能带来和平红利,进而压低油价和通胀,但现实却是“边打边谈”的僵局。

1、地缘溢价难消: 尽管特朗普声称“接近达成非常好的协议”,但伊朗革命卫队对科威特、巴林美军基地的导弹打击,以及美军对格什姆岛的反击,让霍尔木兹海峡的通航前景蒙上阴影。这种“打打谈谈”的状态,使得油价维持在90美元上方高位运行,全球滞胀风险加剧。

2、流动性边际收紧: 国内方面,央行本周的操作颇具深意。虽然6月5日开展了5000亿元买断式逆回购,但全周净回笼资金明显,且月初逆回购操作一度“归零”。这表明在资金面宽松的背景下,央行有意回收过剩流动性,避免资金空转。对于铝价而言,这意味着金融属性的支撑正在边际减弱。

3、政策博弈加剧: 美国方面,特朗普政府宣布对60个经济体加征关税,虽有豁免清单,但这种单边主义行为扰乱了全球贸易预期。同时,市场正屏息以待今晚公布的美国5月非农就业数据,该数据将直接决定美联储新任主席沃什首次议息会议的基调,是本周最大的风险变量。

三、供应面:海外“缺血”与国内“积食”的冰火两重天

如果说宏观是情绪的推手,那么基本面就是铝价的“压舱石”。本周铝市最核心的逻辑在于“外强内弱”的极致演绎。

(一)海外供应遭遇“硬缺口”:

中东局势已对全球铝供应造成了实质性的物理减量。卡塔尔、巴林、阿联酋及伊朗的电解铝产能因袭击和封锁而大幅削减,年化减产超340万吨。这部分产能短期内难以复产,直接导致LME铝库存降至历史低位,现货升水创下19年来新高。可以说,伦铝正在为“缺货”支付高昂的溢价。

(二)国内供应触顶但库存“爆表”:

反观国内,电解铝运行产能已触及4500万吨的政策天花板。虽然指标受限,但在高利润刺激下,产量维持高位。然而,需求端却进入了传统的“淡季”。更糟糕的是,受春节后铝水转化率恢复缓慢等因素影响,国内铝锭库存不仅没有如期去库,反而连续累积23周,创下逾六年新高。这种“外紧内松”的格局,是压制沪铝上行空间的最根本原因。

四、需求端:传统疲软与新兴亮点的“拉锯战”

需求端的表现同样呈现明显的结构性分化,多空力量在此交织。

利空:传统消费“入冬”。 房地产、建筑等传统用铝领域持续低迷,高温天气进一步抑制了需求。空调排产下滑,光伏装机增速放缓,这些传统大户的疲软,让铝价缺乏向上的需求支撑。

利好:出口与新兴赛道“补位”。 值得庆幸的是,出口订单出现了回暖迹象。受美国关税政策预期影响,部分企业出现抢出口行为,加上AI算力基建、新能源汽车、储能等领域对铝的强劲需求,为市场提供了宝贵的韧性。这些新兴动能虽然无法完全对冲传统领域的下滑,但至少为铝价构筑了一个坚实的底部。

五、下周展望:在宽幅震荡中等待破局信号

伦铝断供血难止,沪铝积食气难舒。莫问今宵非农后,且看红绿换盈虚。

综合来看,当前铝市正处于一个微妙的平衡点。海外供应短缺和成本支撑(几内亚铝土矿政策虽未落地但存变数)限制铝价的下跌空间;而国内高库存、宏观层面的强美元预期以及疲软的内需,则封堵铝价的上涨通道。

预计下周(6月8日-6月12日),铝价将大概率维持高位宽幅震荡格局。价格运行区间参考24100-25000元/吨。

市场的焦点将集中在两个方面:

宏观层面: 美国非农数据公布后的市场反应,以及美联储新主席沃什的政策表态。

基本面: 国内铝材出口订单能否持续放量,以及高企的社会库存能否出现拐点,开始实质性去库。

在局势明朗之前,建议产业链上下游企业保持谨慎,避免盲目追涨杀跌,利用期货工具做好风险对冲,静待市场给出更明确的方向性信号。

免责声明:本篇铝价周度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网