核心数据速览

现货价格:长江现货A00铝周均价 24226元/吨,环比微跌0.09%,周内呈现“W”型震荡走势。

宏观风向:美国4月核心PCE环比 0.2%(低于预期),但同比 3.3%(创数月新高),美联储政策陷入“观望”僵局。

地缘变数:美伊据称达成60天停火谅解备忘录框架,霍尔木兹海峡通航预期反复扰动市场。

一、走势图:

▲CCMN长江现货A00铝锭价格周度走势图

5月29日当周,国内现货铝锭价格现“W”走势。长江有色金属网数据显示,长江现货A00均价报24226元/吨,日均下跌28元/吨;环比5月22日当周均价24250元/吨下跌0.09%。

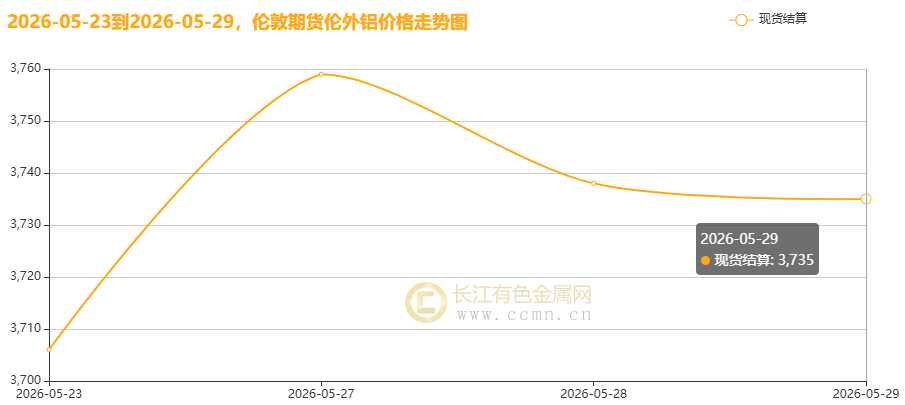

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3660美元/吨,日均上涨10.25美元/吨;环比上周均价3603.5美元/吨上涨1.57%。

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24336元/吨,日均下跌28元/吨,周线下跌1.04%;环比上周均价24389元/吨下跌0.22%。

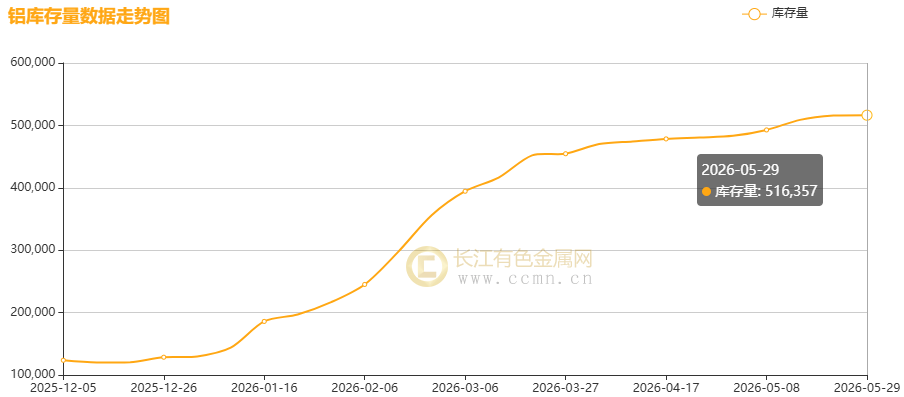

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续23周累积;截至当周(5月29日)增加527吨至516,357吨,环比上周增长0.10%,刷新自2020年4月3日(521,830吨)以来新高,继续对铝价形成偏空压力。

二、 宏观与地缘:两个“低于预期”的博弈

本周宏观面给出了两组看似矛盾但实则指向“滞胀”的信号:

PCE数据的“假动作”:美国4月核心PCE环比0.2%,低于预期的0.3%,这给了市场短暂的喘息空间,降低了美联储“急加息”的恐慌。但同比3.3%的水平仍远高于2%目标,且整体PCE同比3.8%创下数月新高。这意味着通胀粘性极强,高利率环境将维持更久,这对金属估值构成了长期压制。

霍尔木兹海峡的“罗生门”:美伊谈判的消息主导了周内波动。虽然双方据称已就60天停火及重开海峡达成谅解备忘录框架,但特朗普尚未最终批准,且伊朗官方表态谨慎。更为关键的是,即便协议落地,海峡排雷及供应链修复仍需30-60天,中东地区约240万吨的电解铝停产产能无法立即回归。因此,任何协议进展都会短期打压风险溢价,但实质性的供应恢复远未到来。

三、基本面深度拆解:“外紧内松”的极致分化

当前铝市呈现出极为割裂的“二元格局”,海外与国内市场在核心驱动逻辑上几乎背道而驰,形成了“海外强支撑、国内强压制”的博弈态势。

海外市场的核心叙事是“地缘冲突引发的结构性供应危机。”自中东战事爆发以来,该地区累计约240万吨电解铝年化产能被迫停产,这部分供应短期内难以恢复。这一实质性减量,叠加全球能源价格高企对冶炼成本的抬升,导致海外市场出现显著缺口。市场对此的直接反应是LME(伦敦金属交易所)库存持续去化至历史极低水平,而现货对期货合约的升水(升贴水)则持续高企,反映实物交割的紧张状况。美银美林等机构测算的全球供应缺口在220万至560万吨之间,这构成了海外铝价坚挺乃至上行的“铁底”。

反观国内市场,基本面则面临“高库存、弱现实”的沉重压力。尽管国内电解铝运行产能已触及政策“天花板”,但在高利润的刺激下,企业生产积极性不减,供应端弹性充足。更为关键的是,上期所铝锭库存已连续23周累积,上海期货交易所指定仓库的库存水平更是刷新逾六年新高,截止5月29日当周总量超过51万吨。这与海外低库存形成鲜明对比。需求端呈现明显分化:传统的地产建筑链和光伏装机(4月同比大幅下滑)用铝表现疲软,对消费形成拖累;尽管新能源汽车、AI服务器及铝材出口等领域维持了较强韧性,形成了结构性支撑,但尚不足以消化庞大的隐性库存。

因此,当前铝市的核心矛盾在于:海外因地缘冲突造成的实质性供应短缺,为全球铝价提供了坚实成本底线与风险溢价;而国内高企的显性库存与相对疲弱的传统需求,则像一块沉重的“天花板”,持续压制着内盘铝价的上涨空间和动能。市场多空力量在“外强内弱”的格局下反复拉锯,价格趋势的确立需要等待一方因素的显著变化。

四、 现货与资金:月末的“鸡肋”时间

本周现货市场交投清淡,进入典型的月末模式。持货商虽有变现需求,但在成本支撑下挺价意愿较强,现货贴水小幅收窄。下游加工厂受制于订单疲软和高价原料,仅维持逢低刚需补库,并未出现大规模备货行为。期货盘面上,多空双方在24100-24700元/吨区间内反复试探,均缺乏打破平衡的绝对力量。

五、 后市展望与策略

短期预判(6月首周):铝价大概率继续在 24100-25100元/吨 区间内宽幅震荡。

上行驱动:若美伊协议出现变数(如谈判破裂),地缘风险溢价将快速回归,推动铝价测试区间上沿。

下行风险:若国内库存去化继续延后,且传统淡季效应加深,铝价将向下测试24000元/吨支撑。

操作建议:

产业客户:利用震荡区间进行卖出保值(Sell on Rally),尤其是针对国内高库存品种。

投机资金:区间内高抛低吸,重点关注美伊协议最终签署情况以及国内6月消费能否出现季节性好转。需警惕国内高库存若在6月仍不去化,可能引发一轮估值回调。

风险提示:美伊谈判进程存在极大不确定性;美联储若释放更强硬鹰派信号将打压全球风险资产。

免责声明:本篇铝价周度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网