——2026年第25周(6月15日—6月18日)周度分析

引言:美伊和解协议落地,油价单日暴跌逾5%,铜价借势冲高后回落,全周在地缘利好与美联储紧缩预期之间反复拉锯,最终收于高位震荡。

一、价格走势回顾

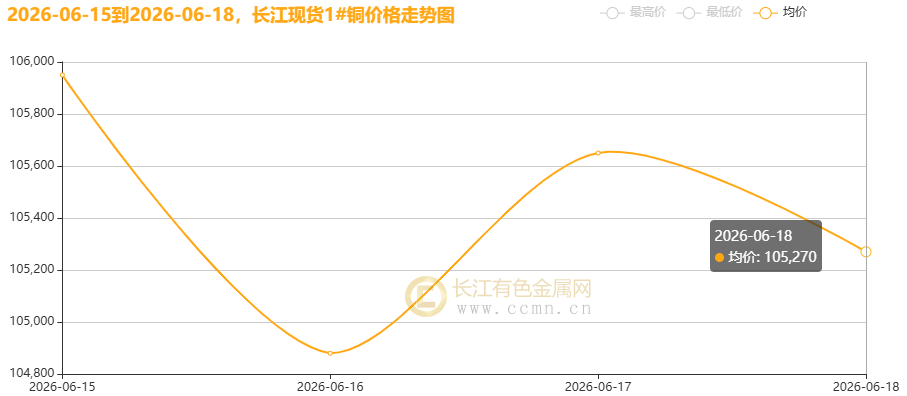

▲CCMN长江现货1#铜价格周度走势图

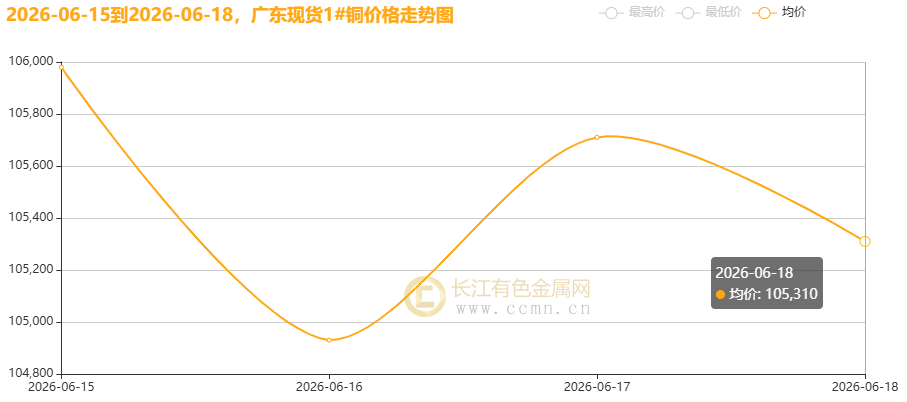

▲CCMN广东现货1#铜价格周度走势图

6月18日当周,国内现货铜价呈"触底—反弹—修复"的V型走势。长江有色金属网数据显示,6月15日长江现货1#铜均价报105,950元/吨,受美伊协议落地刺激单日大涨1,230元;6月16日回落至104,880元/吨附近,回吐前日大部分涨幅;6月17日再度走高至105,650元/吨,单日上涨770元。6月18日盘整均价报105,270元/吨,单日下跌380元/吨,前四个交易日均价报105437.5元/吨,日均上涨137.5元/吨;环比6月12日当周均价104158元/吨上涨1.23%。

广东现货1#铜均价方面,6月15日报105,980元/吨,涨1,150元;6月16日回落至约104,930元/吨,跌1,050元;6月17日回升780元至105,710元/吨,6月18日下跌400元至105,310元,前四个交易日均价报105482.5元/吨,日均上涨120元/吨,环比6月12日当周均价104206元/吨上涨1.22%。

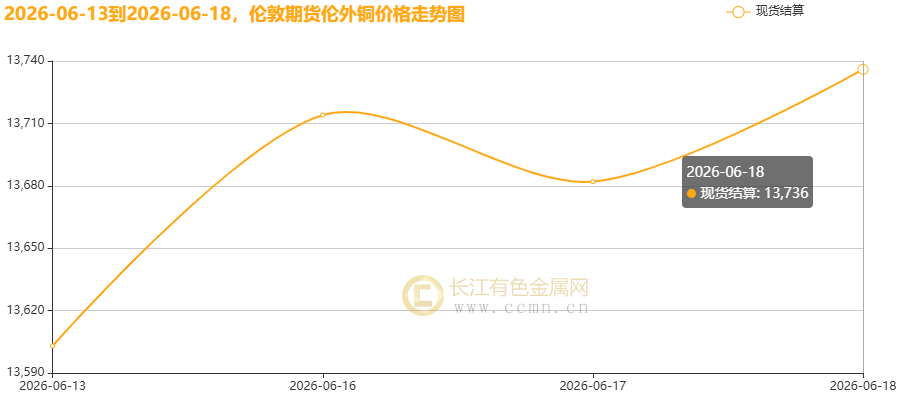

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13790.75美元/吨,日均上涨65美元/吨;环比上周均价13543.75美元/吨上涨1.82%。

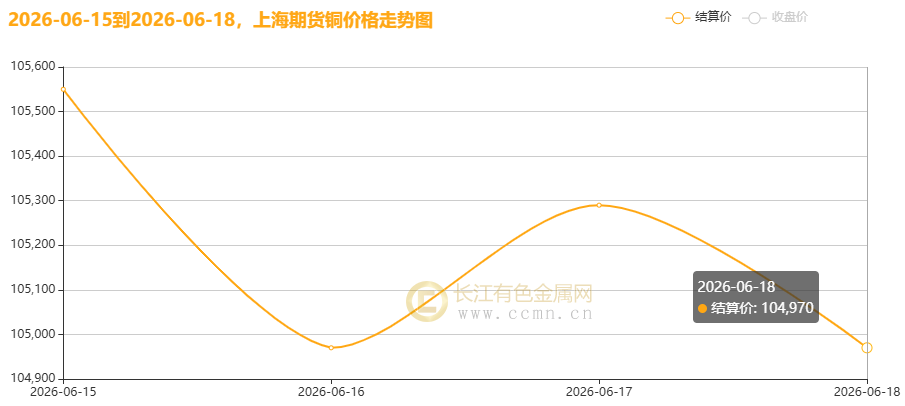

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报105195元/吨,日均上涨92.5元/吨,周线小幅收涨0.46%;环比6月12日当周均价104004元/吨上涨1.15%。

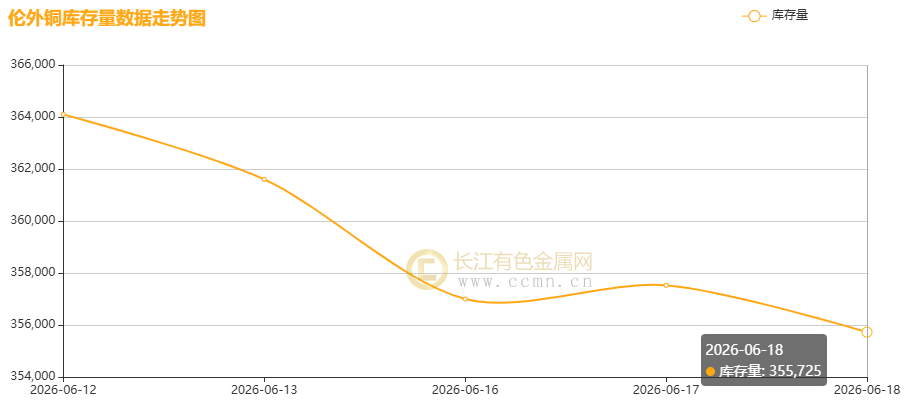

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存延续去化态势;较前周(6月12日)减少8,375吨至355,725吨,环比下降2.30%。自5月中旬以来,LME库存已连续数周下降,当前水平已触及近三个月新低,注销仓单占比维持高位,持续去库为伦铜价格提供底部支撑。

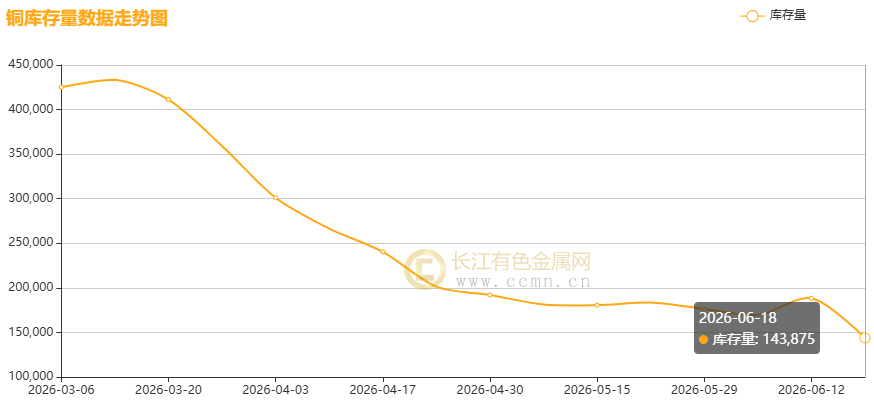

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存再度呈现去库姿态。截至6月18日,库存环比下降44,372吨至143,875吨,周度降幅达23.57%,反映淡季消费韧性及节前补货积极性整体尚可。

二、宏观环境分析

(一)海外宏观:

【美伊和解重塑叙事】

①.协议落地,市场剧震。 6月15日美伊电子签署"伊斯兰堡谅解备忘录",核心条款涵盖永久停火、30天解除海上封锁、恢复海峡通航、暂停石油制裁、解冻240亿美元资产及启动60天核谈判,正式签署定于6月19日。布伦特原油暴跌逾4%至约74美元/桶,回吐冲突以来全部涨幅;美元指数回落至99.42,铜等金属获得阶段性定价支撑。

②.通胀预期缓解,加息概率下调。 能源价格断崖式回落迅速压制通胀预期,尽管5月CPI仍录得4.2%逾三年新高,但海峡重开消除了最大不确定性。市场对12月加息25个基点的概率已从70%—80%降至约60%。

③.变数犹存,风险溢价仅"打折"未"清零"。 以色列拒绝受约束、以黎战线未熄、海峡通行条件分歧鲜明、资产解冻细节未明,60天核谈判才是真正"硬骨头"。油价中期成本中枢仍高于战前,风险溢价只是"打折"而非"清零"。

【超级央行周:沃什鹰派首秀考验美联储独立性】

本周为全球"超级央行周":日本央行加息25个基点至1.0%但对缩表踩刹车,欧洲央行加息25个基点并暗示后续仍有动作,瑞典央行按兵不动,焦点最终落在美联储6月FOMC及沃什首秀,18日沃什释放鹰派信号,增强年内加息预期。

①.沃什面临"地狱开局"。 5月CPI同比4.2%但核心CPI环比仅0.2%,呈"整体火热、核心偏软"特征;2年期美债收益率突破4%,当前利率已不具限制性;叠加特朗普公开施压降息,美联储独立性正受考验。

②.利率决议共识明确,措辞才是焦点。 市场普遍预期维持3.50%—3.75%不变,核心博弈在于:声明是否删除宽松倾向、点阵图是否反映更高通胀预期甚至出现加息呼声、沃什发布会是延续"实用货币主义"中性立场还是向鹰鸽任一方偏移。

③.全球央行趋紧形成共振,中期压制铜价。 日本、欧洲央行先后收紧,美联储大概率中性略鹰,主要央行政策方向一致,对铜等顺周期工业金属构成中期估值压力。

④利率按兵不动,鹰已出笼。美联储连续四次按兵不动,但点阵图亮鹰——19人中9人预期年内加息,12月加息概率从61%跳升至83%。沃什首秀更添变数:声明砍掉全部前瞻指引,回归格林斯潘式精简,自称"管理者而非受托人",并宣布全面审查政策框架。市场等鸽派却迎鹰派耳光,铜价单日下跌。叠加美伊备忘录签署但瑞土会谈推迟,美元避险需求走强,铜价短期承压,但长期结构性偏强不改。

【国际投行长期看涨逻辑不变】

花旗维持年底前铜价触及15,000美元/吨的预测,高盛亦将2026年四季度伦铜均价预期上调至13,700美元/吨,并上修非美供应缺口至约64万吨。摩根大通则强调,AI作为全球增长主引擎,将推动上游主题维持高景气并深化资本支出周期。麦格理在6月15日的研报将2026-2028年铜价预测大幅上调达33%,预计铜矿企业将实现双位数百分比收益增长。

(二)国内宏观:数据冷热分化,政策信号积极

本周处于5月数据验证期,呈现"生产端韧性、消费端疲弱、政策端发力"格局。

①.供给端:5月规上工业增加值同比增长4.5%,装备制造业增长9.5%彰显韧性,新能源汽车产量同比增长17.8%;PPI同比上涨3.9%,印证铜等金属定价逻辑向上游传导。

②.需求侧令人担忧:5月社零同比下降0.6%,三年多来首次收缩;1—5月固投下降4.1%,房地产投资大幅下降16.2%,地产仍在磨底;1—5月社融同比少增1.16万亿元,信贷增速放缓至5.5%。终端消费动能走弱,对工业金属需求支撑边际减弱。

③.政策端积极发力。陆家嘴论坛上,央行行长潘功胜宣布六项金融改革,兼顾货币政策框架转型与市场稳定;金融监管总局强调推动金融资源向新兴产业集聚,为下半年创造有利条件。

④.新兴产业加速。税收数据显示,1—5月集成电路制造业销售收入同比大增57.7%,工业智能化加速。"十五五"规划中多地围绕算力、算法、数据密集布局,AI驱动的产业升级正为铜的中长期消费打开新空间。

三、基本面分析

(一)供应端:TC负值深不见底,矿端紧缺持续加剧

①.全球铜精矿供应持续收紧。阿根廷Vicuña项目增量要等2029年,南美老矿品位下滑,Kamoa-Kakula增产预期下调,赞比亚冶炼厂检修,供应干扰频发。紧缩已传导至进口端——4月铜矿进口同比骤降19%。本周TC继续下探至-119.33美元/干吨,逼近历史极值,矿端紧缺非但未缓解,反而进一步恶化。

矿企端,BHP拟以15亿美元出售智利输电资产,战略聚焦铜矿;力拓蒙古奥尤陶勒盖遭封锁一天后恢复发运;哈萨克斯坦1-5月铜产量同比降0.4%至19.26万吨。制裁端,LME规定俄铜须在2026年7月前入欧盟方可注册仓单,欧美正加速将俄铜挤出供应链。

面对矿端定价优势,中国16家铜冶炼企业正推动采购组扩容,抱团增强谈判筹码,目前已与安托法加斯塔等矿商展开年度供应谈判,集中需求侧力量化解原料紧缺困局。

②.全球“酸缺”问题依然严峻。中东硫磺供应中断叠加中国硫酸出口限制,持续制约湿法炼铜产能释放。国内冶炼厂虽可借硫酸高价实现“以酸补铜”,但TC深度负值对冶炼利润的系统性侵蚀不容忽视,部分中小冶炼厂面临被动减产压力。预计6月国内电解铜产量环比微降至116.84万吨,集中检修季将加剧国产供应的季节性收紧。不过,据世界金属统计局(WBMS)公布最新数据显示,2026年4月,全球精炼铜产量为232.04万吨,消费量为230.97万吨,供应过剩1.07万吨。

③.6月30日美国商务部铜关税评估报告提交节点日益临近。若关税落地,COMEX与LME价差将进一步扩大,全球铜贸易流向将加速向美国倾斜,非美地区现货面临进一步收紧的风险。

(二)库存端:“美增非美减”分化加剧

本周全球铜库存延续“美增非美减”的结构性分化,且趋势进一步强化。

LME铜库存持续顺畅去化,截至6月18日降至35.57万吨,近一周累计减少8,375吨,接近三个月低位。高注销仓单占比显示非美地区现货偏紧格局延续。

COMEX铜库存则受关税预期驱动反向攀升,突破65万吨续创历史新高。高达500—600美元/吨的跨市溢价吸引大量套利现货涌入美国,导致非美地区可流通资源被系统性抽干。

国内方面,上期所铜库存整体处于年内低位14.38万吨处年内低位,现货流通量偏紧,托底铜价。

(三)需求端:传统消费步入淡季,新兴产业贡献结构性韧性

①.传统消费整体承压。夏季高温多雨导致户外基建施工放缓,空调排产同比下滑,地产链用铜需求仍在探底(1—5月房地产开发投资同比降16.2%)。不过,一线城市房价环比微涨释放了止跌回稳信号,后续政策效果若持续发酵,地产对铜消费的拖累或边际收敛。

②.新能源领域延续高景气。5月新能源汽车产销同比大增17.8%,风光发电装机持续放量,可再生能源发电装机占全国电力总装机比重达60.5%,为铜消费创造了稳定增量。

③.AI算力与电子板块成为需求端最大亮点。AI服务器硬件升级带动高端铜箔及覆铜板(CCL)需求爆发,6月CCL调价落地且供需紧张格局预计维持至2027年。1—5月集成电路制造业投资增长11%,高端电子制造的快速扩张对铜消费形成强劲拉动。美银证券研报亦指出,AI驱动的数据中心扩张与电网升级,将为铜的需求与价格提供长期支撑。

(四)现货市场:高价滞销,低价吸盘

本周现货市场整体交投偏淡,节前追高意愿不足。从升贴水结构看,换月后现货升水弱势下行。6月18日长江现货升水小幅收窄至120元/吨附近,成交以对盘低价为主。进口铜流入偏慢,国内流通量收缩。下游采购呈现"刚需底线明确、追高意愿缺失":沪铜跌至103,500元/吨附近采购意愿明显增强,反弹至105,500元/吨以上新订单显著下降。

四、本周核心判断

长江有色网分析指出,6月18日当周铜价运行于104,000—106,000元/吨区间震荡。美伊和解利好脉冲已消化,沃什首秀措辞中性略鹰、未超预期鸽派,美元走强压制铜价;国内政策积极但未转化为实质需求改善,淡季消费偏弱制约上行。矿端紧缺与非美低库存托底,回调空间有限。宏观多空交织,高位震荡收官。

五、后市展望

海峡烟波散,油价崩如弦。通胀卸甲去,沃什议鹰鹃。矿枯千山尽,库竭非美先,淡季压消费,铜价待风偏。

预计节后铜价大概率维持高位宽幅震荡格局,宏观信号将继续主导盘面,基本面托底。

关注四大博弈变量:

①美伊谈判,60天谈判节奏——冲突升级或通航不及预期将推升地缘风险,谈判顺利则铜面临的输入性通胀压力消退。

②国内政策端,逆周期调节方向明确,关键看电网、新能源基建落地效率,若政策超预期则打开铜价上行空间。

③关税评估(6月30日)是最大不确定性:若建议加征,COMEX-LME价差扩大、非美现货收紧,支撑伦铜沪铜;若不加征,关税预期消退,LME铜价或承压。

④淡季需求韧性,AI算力、新能源电力等新兴产业正对冲传统领域萎缩,若7—8月持续强化,淡季消费或超预期。

操作区间:

沪铜主力:103,000—107,000元/吨

伦铜电3:13,200—14,100美元/吨

策略: 区间操作,103,500附近轻仓试多,105,500以上逢高减仓。沃什结果已出,鹰派信号确认——短期偏空对待,严格止损。中长期多头逻辑未变,重点跟踪LME注销仓单比例、COMEX—LME价差、美伊谈判进展。

免责声明:本铜周评观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。长江有色金属网

(数据来源:长江有色金属网、上海期货交易所、伦敦金属交易所、芝加哥商品交易所、国家统计局、海关总署、芝商所等。)