【行情回顾:冲高回落,月度重心显著下移】

2026年6月,国内铝价经历了从“地缘驱动”向“基本面定价”的剧烈切换,全月呈现典型的“冲高回落、震荡下行”态势。长江有色数据显示,当月A00铝现货月均价报23,370.48元/吨,环比5月(24,305.56元/吨)下跌3.85%,月度价格跌幅更为显著,大跌7.15%,受月末宏观鹰派预期及地缘溢价快速出清的双重打击,价格一度击穿23,000元/吨整数关口,最低探至22,330元/吨附近,市场情绪由月初的亢奋转为月末的谨慎。

一、走势图:

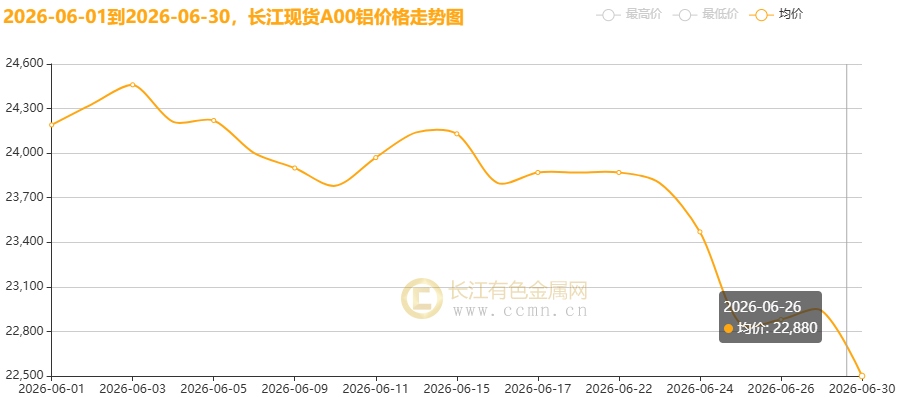

▲CCMN长江现货A00铝锭价格月度走势图

6月30日当月,国内现货铝锭价格高位下挫。长江有色金属网数据显示,长江现货A00月均价报23370.48元/吨,日均下跌81.43元/吨;环比5月均价24305.56元/吨下跌3.85%。

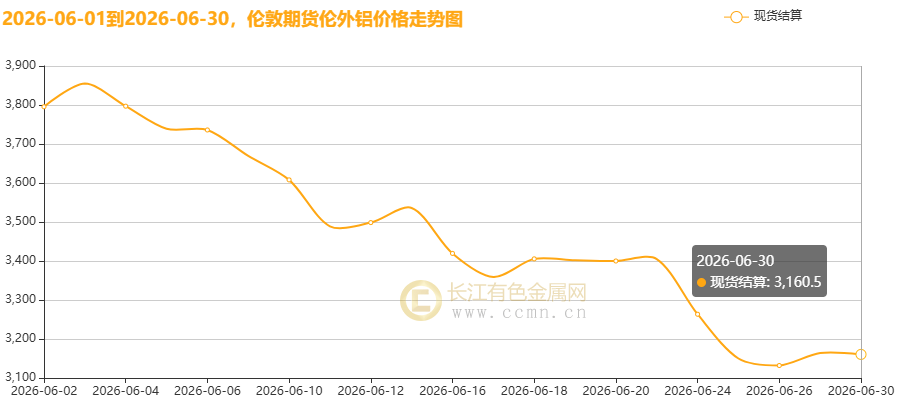

▲CCMN伦铝期货价格月度走势图

长江有色金属网数据显示,LME三个月期货铝6月份月均价报3446.62美元/吨,日均下跌27.38美元/吨;环比5月均价3592.8美元/吨下跌4.07%。

▲CCMN沪铝期货价格月度走势图

CCMN数据显示,沪期货铝当前月月均价报23809.52元/吨,日均下跌87.86元/吨,月线下跌7.15%;环比5月均价24426.39元/吨下跌2.53%。

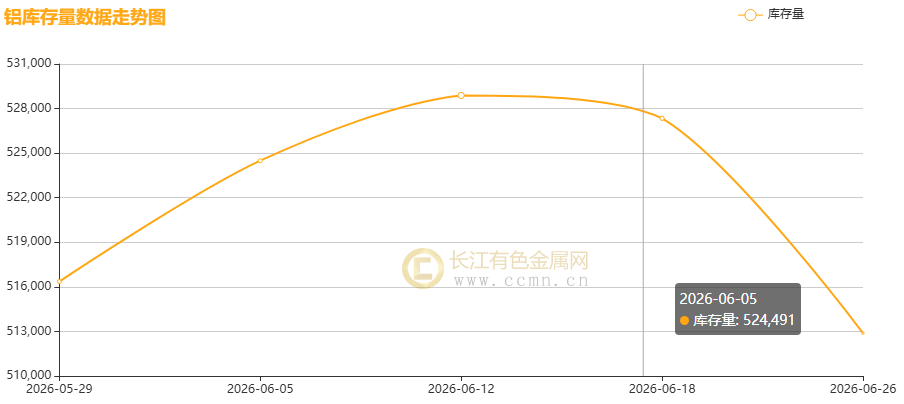

▲CCMN沪铝社库月度走势图

CCMN最新监测数据显示,国内沪铝月度社会库存已从高位峰值逐步回落,环比下滑3,471吨至512,886吨,月度累计降幅2.74%。本轮去库核心由两大逻辑驱动:一是内外铝价价差持续走阔,铝材出口利润空间大幅打开,海外订单回暖进一步加速国内库存消化;二是本月下旬铝价深度回调,直接刺激下游加工企业集中逢低补库,两股力量共同推动库存下行。但当前库存绝对规模仍处于近六年最高位,高基数库存对铝价上行的压制作用并未消解。

二、内外盘宏观影响:美元强势与地缘溢价退潮

宏观金融环境:美联储新任主席沃什展现强硬鹰派立场,市场定价年内加息概率突破80%,美元指数强势站稳101关口,对非美计价的沪铝形成显著估值压制。

地缘政治博弈:6月美伊关系经历了“停火-冲突再起-多哈会谈”的反复拉锯。月初因地缘冲突引发的霍尔木兹海峡断航担忧,推升了铝价的地缘溢价;而月末随着停火共识达成及海峡复航预期升温,前期累积的溢价快速出清,成为铝价月内大幅回调的核心驱动。

三、原料矿端:海外扰动高企与国内成本支撑并存

海外原料供应:6月海外铝土矿及电解铝供应端扰动持续。尽管美伊停火协议签署,但霍尔木兹海峡通航恢复缓慢,加之保险机制与排雷问题未解,海湾地区电解铝产能复产预期延后,海外供应短缺逻辑在月内大部分时间占据主导。

国内原料与成本:国内铝土矿供应面临几内亚雨季及赤泥库排查的双重约束,氧化铝期货价格一度反弹至2,900元/吨附近,推升电解铝平均完全成本至约15,725元/吨。成本线的刚性抬升,为铝价提供了坚实的底部支撑,限制了深度回调的空间。

四、冶炼利润与开工:高利润下的结构性分化

冶炼利润:尽管月内价格回调,但受益于海外高溢价及国内成本控制,电解铝行业吨铝利润仍维持在较高水平。然而,硫酸等副产品价格的高位运行使得火法冶炼利润显著优于湿法,导致部分高成本湿法产能接近盈亏平衡线,行业利润呈现明显分化。

开工率:国内电解铝运行产能已触及4500万吨/年的政策天花板,开工率维持高位,增量空间几近于无。反观海外,挪威海德鲁Qatalum冶炼厂因不可抗力导致供应中断,进一步加剧了全球范围内的“外强内弱”供应格局。

五、库存结构:国内去库拐点初现,海外库存告急

国内库存:6月国内社会库存走势出现关键转折。在连续25周累积并刷新六年高点后,随着铝价回调刺激下游逢低补库及出口窗口打开,社会库存于月末开启去化通道。截至6月26日,沪铝社会库存环比下降3,471吨至51.29万吨,去库拐点逐步确立,但绝对库存量仍处高位,对价格反弹形成显著压制。

海外库存:LME铝库存持续下滑至30.37万吨的近四年低位,且可用库存中90%为俄铝,西方买家面临“有库难用”的结构性矛盾,现货升水一度创下19年来新高,后因地缘溢价出清而快速回落。

六、下游分板块需求:传统淡季与新兴动能的拉锯

传统消费领域:进入6月传统淡季,叠加梅雨季节影响,建筑型材及光伏支架等传统用铝需求边际走弱,开工率下滑,对铝价形成拖累。

新兴消费领域:新能源车、储能及AI数据中心用铝需求保持高景气度。上半年储能累计签约规模达550GWh,二季度订单呈直线拉升态势;AI算力基建带动的高铜耗设施(数据中心)建设,间接拉动铝需求,成为支撑消费韧性的核心力量。

七、后市关键观察指标与展望

1.短期利空主线:美联储加息预期的持续发酵及美元强势格局,叠加国内高库存的现实压力,预计短期铝价将维持弱势寻底格局。关注美国非农就业数据公布后市场对加息时点的再定价。

2.中长期利多主线:全球能源转型及AI算力扩张带来的刚性需求,以及国内产能天花板约束下的供应瓶颈,构成中长期铝价的核心支撑。

3.核心博弈矛盾:当前市场核心矛盾在于“海外低库存、高成本、强需求”与“国内高库存、强宏观压制”的极致拉锯。7月行情将取决于国内去库斜率能否持续,以及美联储政策预期能否出现边际转松信号。预计7月沪铝主力运行区间为22,300-24,700元/吨。

免责声明:本篇铝价月度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网