——2026年第26周(6月22日—6月26日)铜价走势分析

引言:美联储鹰派首秀余震未散,美元指数一度创逾一年高位;美伊谈判在波折中艰难推进,油价抹去战时全部涨幅。本周铜价在高位持续承压,沪铜主力一度逼近10万元整数关口,技术性卖盘叠加宏观利空相互共振,将本周走势定格为"宏观主导、基本面托底"的震荡下行格局。

一、价格走势回顾

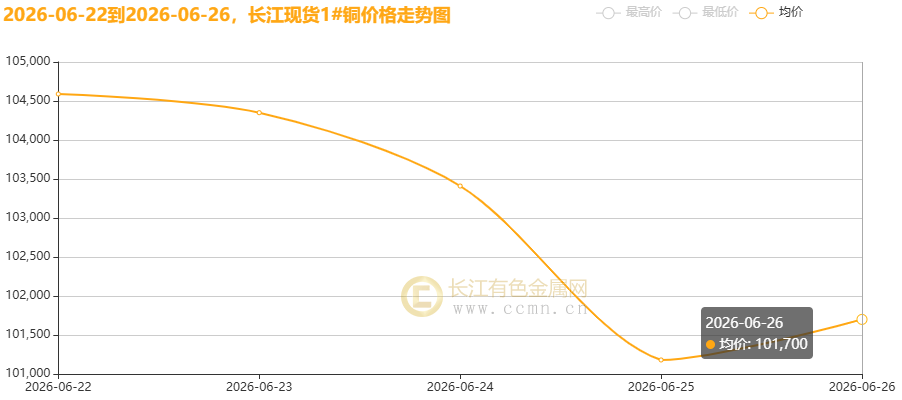

▲CCMN长江现货1#铜价格周度走势图

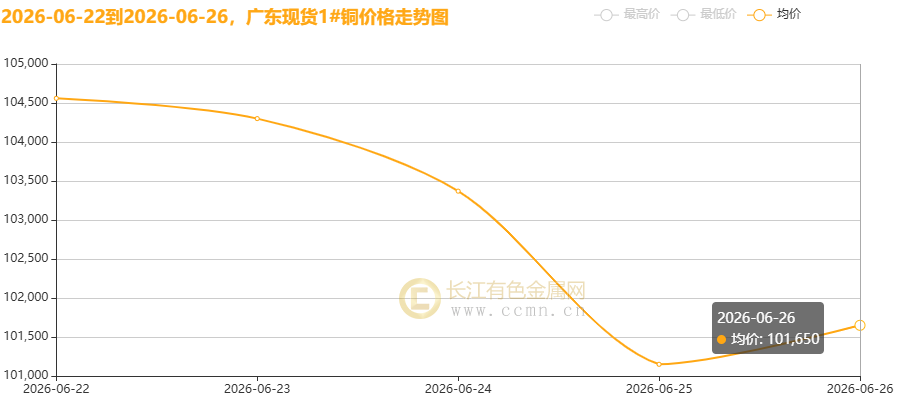

▲CCMN广东现货1#铜价格周度走势图

6月26日当周,国内现货铜价高位重挫。长江有色金属网数据显示,长江现货1#铜周均价报103,046元/吨,日均下跌714元/吨,环比6月18日当周均价105437.5元/吨下跌2.27%。广东现货1#铜周均价报103,006元/吨,日均下跌732元/吨,环比6月18日当周均价105482.5元/吨下跌2.35%。

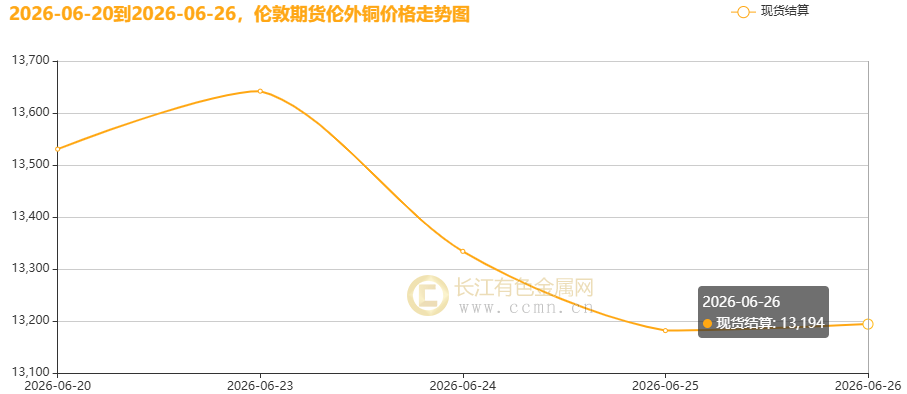

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13347美元/吨,日均下跌67.75美元/吨;环比上周均价13776美元/吨下跌3.11%。

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报103020元/吨,日均下跌732元/吨,周线下跌2.94%;环比6月18日当周均价105195元/吨下跌2.07%。

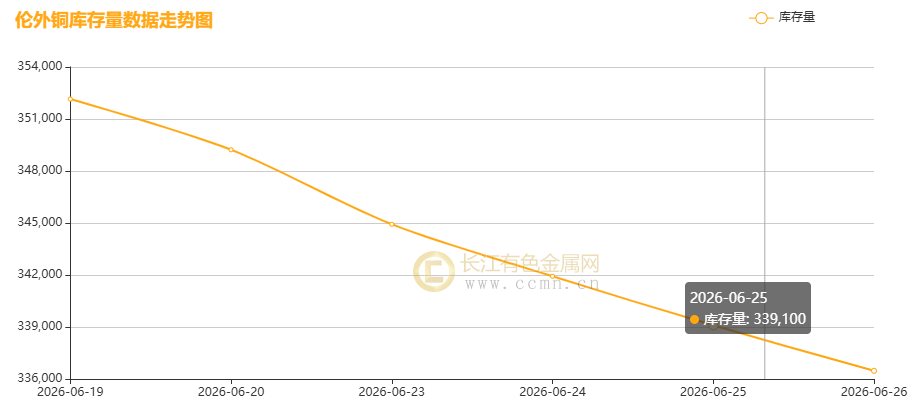

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存延续下行趋势,较6月19日当周环比减少15,675吨,最新报336,475吨,单周降幅达4.45%。自5月中旬以来,LME铜库存已连续多周步入去化通道,当前库存规模创下2026年3月19日以来的阶段新低,叠加注销仓单占比维持高位,持续的库存收缩态势,为伦铜价格筑牢了底部支撑。。

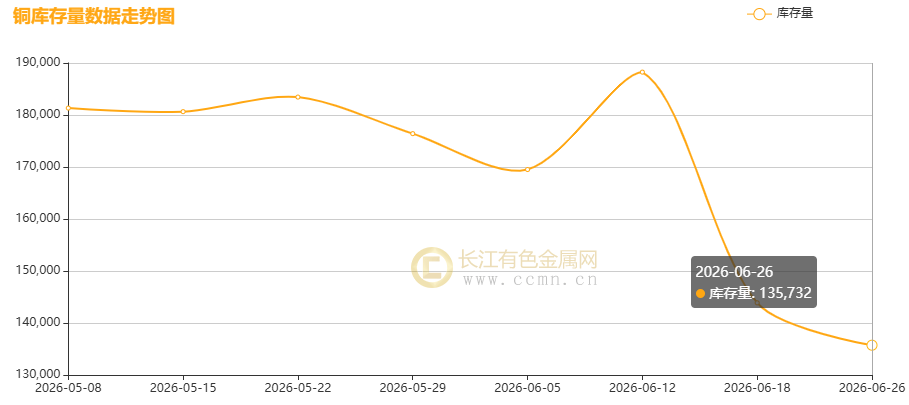

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存延续去化态势,截至6月26日当周,库存环比回落8,143吨,最新报135,732吨,周度降幅达5.66%。在行业传统消费淡季的背景下,这一去库节奏直观印证了终端消费的韧性,同时本周铜价大幅回调后,下游加工企业逢低补货的积极性仍维持在尚可区间,共同推动库存持续下行。

二、宏观环境分析

(一)海外宏观:加息预期骤升,美元居高压制估值

①美联储鹰派余震持续,流动性预期重定价。 美联储新任主席沃什首秀释放强烈鹰派信号,FOMC声明大幅精简且取消前瞻指引,利率预测中值显著上移。市场对年内加息预期加速重定价,7月、9月及12月加息概率分别升至36.3%、70%和86%。受此驱动,美元指数触及101.80的13个月新高,对以美元计价的工业金属形成系统性估值压制。

②全球央行同步紧缩,流动性边际收敛。欧洲央行落地近三年首次加息,并警告通胀二轮效应累积,市场预期年底前或再加息;日本央行同步加息25个基点。多国央行集体收紧,全球流动性收敛对顺周期金属中期估值构成压力。

③美伊谈判波折与油价回落,通胀预期分歧。 美伊首轮高级别谈判达成阶段性共识,但地缘局势仍具脆弱性。国际油价抹去战时涨幅并延续回调,缓解了输入性通胀压力。美国5月核心PCE年率升至3.4%,整体PCE年率升至4.1%,数据符合预期令美元指数小幅回落,铜价获技术性喘息,但服务业通胀黏性仍存,趋势逆转基础尚不牢固。

④科技股抛售加剧风险厌恶。受鹰派预期主导,美国科技股遭遇集中抛售,半导体板块领跌,VIX指数走高。市场风格呈现“高低切换”,资金转向防御性板块。尽管美光科技超预期财报带来阶段性修复,但在“更高更久”利率预期下,铜价反弹更多为短线情绪释放。

⑤PCE数据验证美联储政策主线

本周四晚间公布的美国5月核心PCE同比录得3.4%,高于4月3.3%前值,创2023年10月以来新高;整体PCE同比达4.1%,较4月3.8%明显抬升,刷新2023年4月后峰值,数据完全符合市场预期,未触发新一轮加息预期上修,为铜价短期稳住提供了情绪缓冲。当前通胀粘性与经济下行压力同步显现,CME利率期货显示7月加息概率大幅回落10%至27.8%,中东局势带来的“战时推升通胀、后续导向衰退”的双重逻辑持续发酵。后续铜价核心锚点仍在通胀走向:若数据超预期上行,年内加息预期将进一步前置,持续压制铜价;若通胀降温快于预期,市场将重启美联储转向交易,带动铜价迎来阶段性修复。

(二)国内宏观:政策稳健托底,消费结构切换

①货币与财政双发力,流动性环境宽裕。1年期与5年期以上LPR连续13个月维持不变,央行通过逆回购与MLF加量续作释放跨季稳流动性信号。前5个月全国一般公共预算收入同比增长4%,新增地方债与国债发行持续落地,积极财政政策托底效应显现。

②消费结构转型,新场景释放增量。1-5月服务与网上零售额稳步增长,智能穿戴设备爆发式增长;新能源汽车渗透率达62.9%创历史新高。结构性消费亮点为新兴领域铜需求提供支撑。同时,《利用外资固稳促优行动方案》与《金融法(草案)》的推进,有助于稳定外资信心与经济预期。

③A股相对抗跌,对冲悲观预期。 国内股市表现相对韧性,与国际科技股抛售形成对冲,叠加美元微幅回落,有效缓解了铜价的进一步下探。

三、基本面分析

(一)供应端:矿端极度紧缺,冶炼边际收缩

①铜精矿TC探底,矿紧格局恶化。中国进口铜精矿现货TC跌至-125美元/吨附近,逼近历史极值。ICSG数据显示4月全球精炼铜供应短缺14.5万吨,供需格局切换。尽管巴拿马矿审计合规,但复产预期落空;刚果及蒙古矿端扰动频发。国内CSPT组织联合减产约束趋严,矿端刚性约束进一步凸显。

②精铜产量扩张趋缓,出口窗口博弈。5月国内精炼铜产量同比增长2.2%,但受TC深跌及检修期影响,6月产量预计环比微降。随着美国铜关税评估节点临近,部分炼厂提前布局出口以缓解国内库存,全球铜流向面临再平衡。COMEX远月升水结构表明,市场对关税加征的中性偏大概率预期尚未逆转。

③库存端:全球铜库存区域分化显著。非美现货持续偏紧,LME铜库存降至33.64万吨,注销仓单占比高达39.80%,COMEX库存维持高位,但随着关税评估临近,跨市套利资金进入观望,COMEX与LME价差有所收窄。上期所库存降至13.57万吨为年内低位,继续为铜价提供结构性支撑。

(二)需求端:传统淡季承压,新兴产业托底

①传统消费步入深度淡季。全国进入高温多雨天气及地产链拖累导致基建与建筑用铜需求放缓。家电进入需求淡季排产量不断下降,乘用车零售同比降23%,铜杆线缆开工率不足六成。下游以刚需逢低补库为主,主动加仓动力匮乏,仅一线城市楼市边际修复提供微弱预期。

②新质消费构筑结构性增量。 AI算力基建驱动HVLP铜箔需求爆发,预计2026年全球AI服务器专用铜箔需求同比增长260%。电网投资一季度同比增长43.32%,非化石能源装机占比达62%,中长期支撑强劲。新能源汽车渗透率创新高及换电模式推进,持续拓展铜排母线及铜箔消费场景。

③现货市场:贴水扩大,交投清淡

临近半年度末,持货商出货换现意愿提升,企业有结算回款需求;长江有色网的上海地区已从升水转入贴水,一度扩大至贴30-升50元/吨区间,铜价下跌对消费刺激有限,下游维持观望,仅在10.35万元/吨下方有逢低接货意愿。长江现货升水运行于升80至升120元/吨区间,广东现货升水运行于贴50至升150元/吨区间,短期看大幅扩贴可能性有限。

四、核心判断

本周铜价走势呈现“宏观主导压制,基本面构筑底线”特征。

宏观层面,金融属性承压。美联储鹰派表态引发市场加息预期重定价,美元指数触及逾一年高位,全球风险资产整体承压,铜价面临系统性估值压制。此外,美伊和谈进展虽缓解部分地缘溢价,但油价回落削弱了铜的抗通胀支撑;科技股抛售加剧避险情绪,进一步侵蚀了铜的金融溢价。周四美国PCE数据基本符合预期,阶段性缓释了通胀失控担忧,促使铜价迎来技术性反弹。但对于后市,铜价反弹的持续性仍面临考验,需密切关注后续美国通胀路径演变及美联储政策表态的双重验证。

基本面层面,下行空间受限。铜精矿TC深度负值、LME及国内库存持续去化、国内冶炼厂联合减产趋严,叠加AI算力与新能源等新质消费的结构性韧性,共同构筑了铜价的坚实底部。沪铜在逼近10万元整数关口时止跌,印证当前不具备大幅单边深跌的条件。

五、后市展望

> 鹰声振百里,美元高台立。油崩通胀缓,矿枯铜脉续。

> 关税待落定,库竭非美去。宏观压顶处,基本面守株。

预计后市铜价大概率维持宽幅震荡蓄势格局,上行空间受宏观压制,下行空间受基本面支撑,多空在关键区域形成对峙。关注三大核心博弈变量:

①美国铜关税决议(6月30日)——本周最大不确定性

6月30日美国商务部铜关税评估报告是市场关键节点。若建议加征关税,C-L价差将扩大,全球铜资源加速流向美国,非美现货收紧将支撑伦铜与沪铜价格;若建议不加征或推迟,COMEX逾100万吨超额库存面临外流,套利逻辑逆转或致铜价进一步下行。当前COMEX远月升水结构显示加征概率被定价为中性偏大,但尾部风险仍不可忽视。

②美伊和谈进展——地缘风险溢价的消散节奏

美伊60天技术谈判的进展将决定霍尔木兹海峡恢复正常通航的节奏。若谈判顺利,油价下行有望缓解全球通胀并减轻美联储紧缩压力,从而对铜价形成间接支撑;反之,若谈判陷入僵局或破裂,油价反弹与通胀重燃将再度推升加息预期,令铜价面临双重承压。

③ 基本面支撑能否持守底部

当前冶炼TC深度负值持续侵蚀生产利润,全球显性库存低位格局短期难改。CSPT联合减产执行力度与7月淡季消费韧性,将共同决定铜价能否在当前支撑位企稳。此外,6月底年中结算节点下游集中补库力度,将为铜价阶段性修复提供关键动力。

操作区间:

- 沪铜主力2608合约:100,000—105,500元/吨

- 伦铜电3月:13,000—14,000美元/吨

操作策略:

建议以防御为主,轻仓逢低试多并严控风险。操作上,可依托10万元/吨下方轻仓布局多单,止损设于9.8万元/吨;反弹至103,500元/吨上方逢高减仓。6月30日美国铜关税决议落地前,建议保持耐心观望,严守止损纪律。

后市关注:

重点关注通胀数据及油价回落节奏。若通胀持续超预期,年内加息预期将提前,对铜价构成压制;若通胀降温快于预期,市场将重新定价“美联储转向”,铜价有望获阶段性提振。

免责声明:本铜周评观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。

(数据来源:长江有色金属网、上海期货交易所、伦敦金属交易所、芝加哥商品交易所、国家统计局、海关总署、CME FedWatch、国际铜研究组织(ICSG)、诺里尔斯克镍业市场报告等)