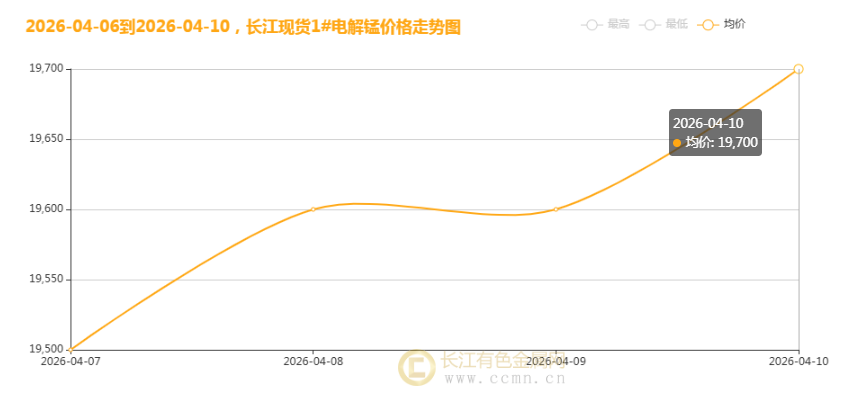

2026年4月10日,长江现货1#电解锰均价报19700元/吨,较上一交易日上涨100元,涨幅稳健;从周度表现来看,本周锰价延续上行态势,累计上涨200元,实现阶段性稳步攀升,市场交投活跃度随价格上涨逐步提升,下游采购积极性有所增强。

供应端方面,行业产能释放节奏放缓,刚性约束凸显,成为锰价上行的核心支撑。从用电数据来看,一季度电解锰行业用电量同比大幅增长894.08%,产能得到充分释放,但近期部分企业受环保管控及生产调度影响,出现阶段性减产,叠加行业技术升级迭代,部分落后产能加速出清,导致市场有效供给有所收缩。同时,全球锰矿供应存在结构性瓶颈,南非作为锰矿供应核心区域,面临电力成本高昂、物流运输受限等问题,加蓬Comilog矿山亦受铁路运力掣肘,供应稳定性不足,而我国锰矿对外依存度长期超过95%,上游原料供应紧张间接传导至电解锰环节,推动成本上升并支撑锰价。此外,国内电解锰出口保持增长态势,2026年1-2月出口总量达43678吨,同比增长1.18%,出口需求的释放进一步加剧国内市场供给紧张局面。

需求端持续回暖,多领域刚性需求发力,为锰价上涨提供强劲动力。电解锰核心下游为钢铁、新能源电池等领域,其中钢铁行业作为主要消费端,近期钢材产量和表需稳步恢复,预计钢材库存拐点即将出现,对电解锰等原料的需求形成有力支撑。同时,新能源领域需求潜力持续释放,锰基新材料产量同比显著增长,高纯硫酸锰等产品需求提升,叠加西部黄金等企业锰业务盈利改善,带动电解锰采购需求增加。此外,行业龙头企业的布局调整也间接拉动需求,宁夏天元锰业作为全球最大电解锰生产企业,正推进锰基新材料产业集群建设,布局电池级四氧化三锰、磷酸锰铁锂等产品,进一步提升电解锰内部消化需求。

成本端的持续支撑,进一步巩固了锰价上行态势。近期原油价格大涨带动海运费上涨,港口锰矿现货价格表现坚挺,海外矿山4月锰矿美金报价继续小幅上涨,导致电解锰生产成本同步上升。同时,电解锰生产过程中电力、辅料等成本占比较高,一季度电力供应稳定但价格小幅波动,叠加硫酸等辅材价格上涨,进一步推高企业生产成本,企业挺价意愿强烈,间接推动现货价格上行。

行业格局方面,龙头企业的引领作用凸显,行业集中度提升推动锰价逐步回归合理区间。宁夏天元锰业作为行业“链主”企业,占据全球40%的市场份额,其全球资源布局完善,掌控澳大利亚、加纳、南非超36亿吨高品位锰矿资源,能够有效调节市场供给节奏。同时,西部黄金等企业通过并购整合、技改增效等方式,提升锰业务产能与竞争力,推动行业资源向头部集中,市场定价权进一步向龙头企业倾斜,避免了低价恶性竞争,为锰价稳步上行提供了保障。此外,近期行业技术创新活跃,多项电解锰相关专利落地,推动生产效率提升和产品品质升级,也为锰价提供了技术层面的支撑。

短期来看,锰矿供应紧张格局难以快速缓解,下游需求仍有提升空间,锰价有望继续维持偏强震荡态势,但需关注下游钢材需求复苏节奏及上游锰矿发运增量释放情况。中长期而言,随着新能源领域对锰资源需求的持续爆发,叠加行业环保管控趋严、落后产能出清加速,电解锰行业供需格局将进一步优化,价格有望保持稳健运行态势。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn