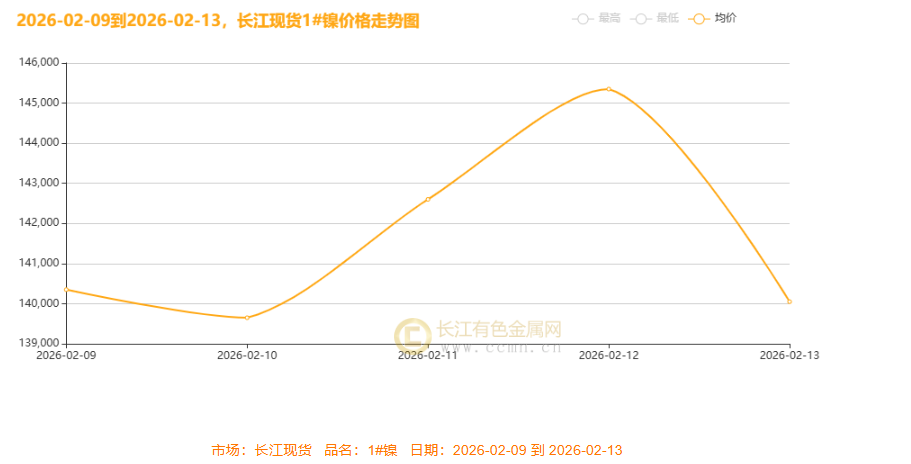

一、本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

本周(2月9日至13日)长江现货市场1#镍价呈“倒V型”剧烈震荡,全周虽微涨670元/吨、本周累计总均价报141600元/吨,但振幅显著。价格在前半周快速拉涨,尤其12日冲高至周内峰值145,350元/吨,较9日低点累计上涨5,000元/吨;然而13日单日暴跌5,300元/吨,几乎回吐全部周内涨幅,反映市场情绪由短时追高迅速转为集中抛售。此轮过山车行情显示镍价在当前位置支撑薄弱,市场对高位价格持续缺乏信心,波动可能受资金面获利了结、宏观情绪变化及下游节前采购节奏共同影响。

周初(2.09-2.10):预期先行,镍价小幅震荡

周初市场聚焦美国非农数据,美联储降息预期仍存,美元指数在97关口下方弱势震荡、美股小幅走高带动风险偏好温和回升,叠加新能源需求预期提振,镍价小幅高开;但国内节前资金面偏紧预期升温,央行未开展大额流动性操作,不锈钢及新能源产业链备货谨慎,下游观望情绪浓厚,使得镍价快速回落至13.96万元/吨,整体在13.96万-14.1万元/吨区间窄幅波动,呈现“预期强、现实弱”的分化格局。

周中(2.11-2.12):数据催化,镍价冲高至阶段高点

周中美国1月非农数据超预期(新增就业13万人,失业率4.3%),强化美联储“高利率维持更久”信号,美元指数短暂反弹,美股科技股受AI担忧回调;但国内市场对央行流动性护航政策预期升温,叠加部分不锈钢企业减产消息形成支撑,镍价快速拉升,冲高至14.53万元/吨的周内高点,多头情绪达顶点,不过美股大跌也导致市场风险偏好快速转向谨慎,资金博弈加剧。

周尾(2.13,节前最后交易日):宏观压顶,镍价大幅跳水

节前最后一个交易日,美股遭遇“黑色星期四”,纳指单日大跌2.03%引发全球风险资产抛售,美元指数维持震荡,市场等待美国CPI数据指引,避险情绪显著升温;国内方面,尽管央行开展1万亿元买断式逆回购稳定流动性,但节前资金获利了结压力凸显,A 股受美股拖累大跌,工业金属板块集体承压,镍价单日暴跌5300元/吨,收于14.005万元/吨,周内振幅超5%,节前避险情绪主导市场,产业链观望氛围浓厚。

争议与价值:短期回调还是趋势反转?

当前市场对镍价的核心争议的是,此次波动是节前资金面影响下的短期回调,还是宏观面与供需格局转变引发的趋势反转。短期来看,春节假期结束后下游复工复产有望带动需求回暖,叠加美联储政策预期仍有松动空间,镍价或迎来阶段性反弹;长期而言,若美国通胀数据持续超预期导致降息周期延后,同时新能源电池产能过剩压力显现,镍价可能进入中长期下行通道。策略上,短期需重点关注美国CPI数据对美联储政策的指引及节后复工节奏,中长期则要警惕全球经济增速放缓对工业金属需求的压制。

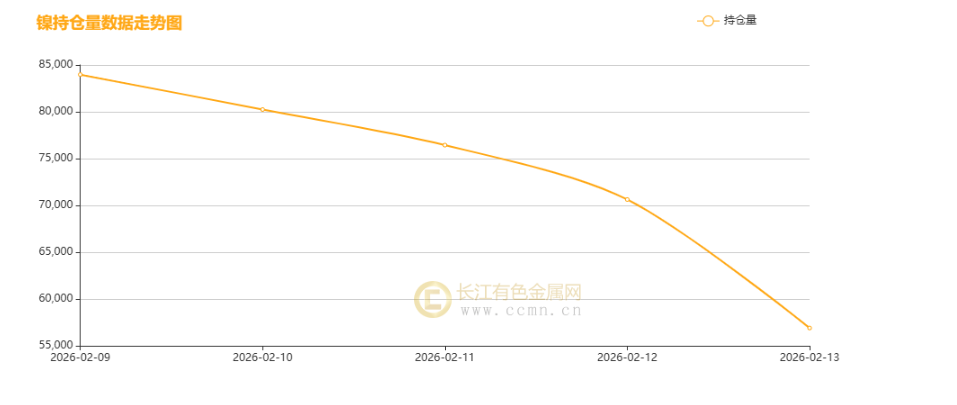

二、本周持仓量情况

本周镍持仓量呈现单边大幅下降态势,自2月9日的83976吨骤减至13日的56904吨,全周累计降幅达32.2%,减仓力度逐日放大,并于春节前最后一个交易日(2月13日)出现单日最大减仓13725吨。这一趋势主要受年末宏观流动性收缩、全球系统性风险共振及镍价剧烈反转共同驱动:春节前资金回笼压力促使市场主动收缩风险敞口,而2月13日美股暴跌引发的流动性挤兑,叠加镍价冲高后单日暴跌止损压力,加速了投机性与程序化交易的集中离场,最终导致持仓量恐慌性下滑。

镍供应端正经历深度博弈:印尼政策主导的长期收紧与国内短期减产形成关键对冲。核心在于印尼2026年镍矿开采配额骤降30%-34%的突发调整,尤其是全球最大镍矿配额被砍超70%,叠加菲律宾雨季影响,导致矿端供应紧张成为市场最紧迫的担忧。冶炼端呈现明显分化:印尼高冰镍产能释放的长期过剩压力依然存在,而国内春节传统减产、物流放缓及部分冶炼线亏损,则构成了短期供应的“缓冲垫”。当前最突出的矛盾体现在库存层面:全球显性库存(尤其是LME库存)持续累积至高位,反映了实际供给压力,但现货升水却同步走高,这清晰揭示了市场对印尼配额削减引发的未来结构性短缺预期,与当下累库现实之间的激烈博弈。供应格局已从单纯的“过剩或短缺”争论,转向由政策不确定性主导的“预期与现实的时差”博弈。

镍需求端现状:本周镍需求端受春节假期临近影响呈现鲜明分化态势,整体进入节前收尾阶段,交投趋于清淡,两大核心下游表现差异显著,构成当期需求端核心特征。

传统不锈钢领域需求显著疲软,成为拖累整体需求的主要因素。下游钢厂陆续进入春节假期模式,节前排产大幅下调,预计2月粗钢排产环比降幅达22.62%,其中300系排产环比下滑26.72%,钢厂对镍铁等原料的采购需求显著收缩,采购态度趋于谨慎,仅维持少量刚需补库,成本传导不畅进一步抑制用镍强度。新能源领域需求呈现刚性支撑,形成局部亮点。受益于海外订单集中交付及节前“抢出口”窗口期,三元前驱体企业开工率维持高位,对硫酸镍的需求显著攀升;但国内前驱体与电池厂节前备货已基本收尾,仅保留刚需补库,高镍三元排产呈现季节性放缓,成交整体偏淡,未形成大规模需求脉冲。

整体来看,当期镍需求端呈现“传统疲软、新能源刚性”的分化格局,春节假期氛围主导市场,下游企业逐步放假离场,截至2月13日现货交易基本停滞,整体需求强度偏弱,仅新能源领域维持局部支撑,市场静待节后复工带来的需求复苏。

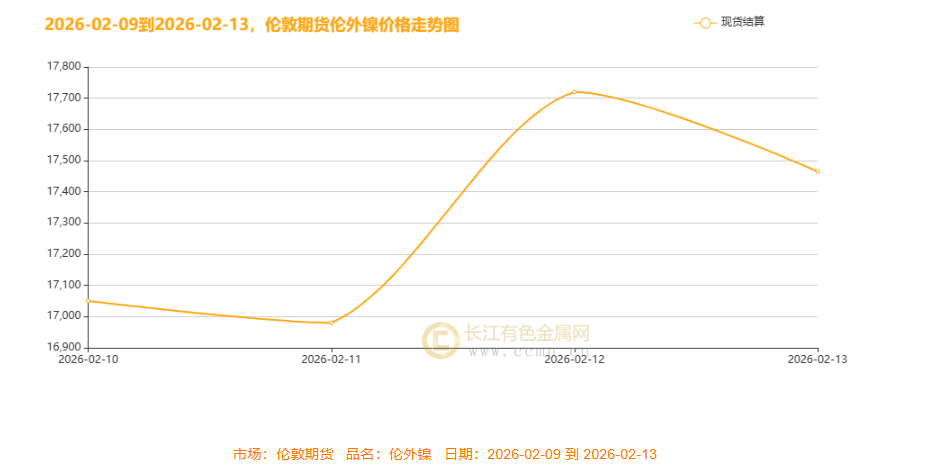

三、伦敦期货镍

本周伦镍行情上演戏剧性“倒V型”反转,其走势完美诠释了突发产业政策与宏观利空间的激烈博弈。周初,市场在美联储官员“鹰派”言论压制下小幅震荡。转折点出现在周中,印尼官方正式宣布将2026年镍矿产量目标大幅削减近30%,这一重塑全球供应格局的重磅政策瞬间引爆市场,推动伦镍价格单日暴涨超3%,冲上近期高点。然而,涨势未能持续。周尾行情急转直下,原因有二:一是产业利好遭遇稀释,市场传出菲律宾将增加对印尼的镍矿出口,部分缓解了供应担忧;二是宏观利空强势主导,美国超预期的CPI数据强化了美联储维持高利率的预期,美元反弹引发全球大宗商品普遍下跌。在两股力量合力下,镍价高位回落,几乎回吐周内全部涨幅。

综合来看,本周行情的核心逻辑在于:印尼供给收缩的长期利好,遭遇了宏观紧缩与短期需求疲软的现实压制。这清晰地表明,在当前环境下,任何单一的产业利好都难以抵御宏观系统性风险的冲击,镍价后续走向仍需关注两者博弈的最终结果。预计后市伦镍波动区间16900-18000美元/吨。

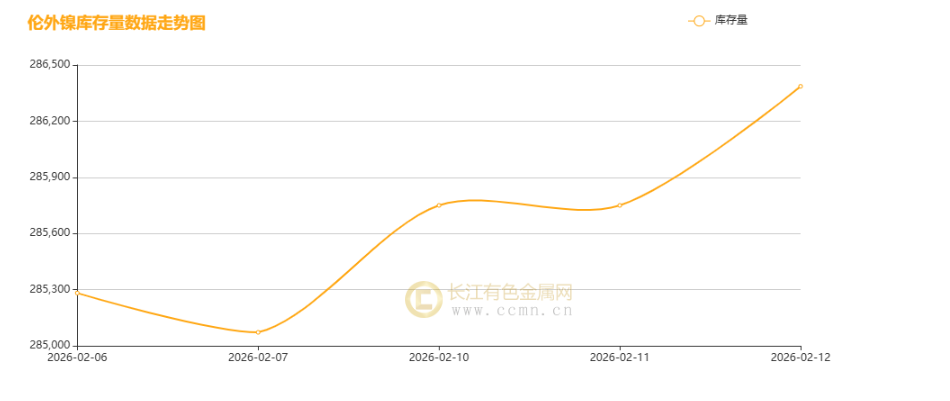

四、伦镍周库存情况

本周伦镍库存逐步激增,主要因印尼出口放量及国内春节需求淡季导致供应宽松。全球镍产能持续释放,而新能源与不锈钢领域消费疲软,形成“供强需弱”格局。短期库存压力叠加宏观避险情绪,镍价预计持续承压;后续走势需关注下游复工进度与印尼政策变化。

五、下周展望:

金马迎春辞旧岁,镍市休市待新程。2026年2月15日(星期日)至2月23日(星期一)我国迎来春节放假休市期,国内所有期货、现货行情市场及金属板块全线休市,暂停行情更新,而国际大宗商品市场则正常交易,外盘镍价与相关宏观数据的持续波动将直接锚定节后开盘基准;节前市场整体呈现稳盘观望态势,资金主动收缩假期风险敞口,聚焦印尼镍矿配额收紧与节后复工两大主线,情绪偏谨慎乐观。春节假期期间,国内需重点关注节后复工复产节奏、稳增长政策落地效果及下游企业开工复苏预期,国际端则紧盯美联储货币政策、印尼镍矿政策执行进度等核心焦点;对于镍价后市,假期将由LME外盘主导,印尼镍矿配额缩减形成强支撑,节后整体震荡偏强但需警惕短期波动,节后交易中投资者应坚持轻仓过节、严控风险,紧盯外盘缺口与复工数据,以波段思路布局需求复苏主线,同时也祝愿镍产业链全体同仁马年大吉、镍市亨通、产业链长虹,共迎新春新机遇。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn